Расходный кбк. КБК что такое? Новые коды бюджетной классификации

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Федеральный закон "О бюджетной классификации Российской Федерации" принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования ;

- классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

- источников внутреннего финансирования дефицитов бюджетов;

- источников внешнего финансирования дефицита федерального бюджета;

- видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- видов РФ.

Бюджетная классификация доходов

Классификация доходов бюджетов представляет собой группировку доходов бюджетов всех уровней РФ.

Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи.

Классификация доходов предусматривает следующие группы: Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации, например:Такая детализация позволяет учитывать поступления в бюджеты всех предусмотренных законодательством видов доходов. Для каждого из них в бюджетной классификации предусмотрен самостоятельный код.

Бюджетная классификация расходов

Классификация расходов осуществляется по нескольким признакам:

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

Функциональная классификация расходов бюджетов

Является группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает расходование средств на выполнение основных .

Функциональная классификация расходов имеет четыре уровня: разделы; подразделы; целевые статьи; виды расходов.

В частности, функциональной классификацией предусмотрены следующие разделы (Код — Наименование):- 0100 — Государственное управление и местное самоуправление

- 0200 — Судебная власть

- 0300 — Международная деятельность

- 0400 — Национальная оборона

- 0500 — Правоохранительная деятельность и обеспечение безопасности государства

- 0600 — Фундаментальные исследования и содействие научно-техническому прогрессу

- 0700 — Промышленность, энергетика и строительство

- 0800 — Сельское хозяйство и рыболовство

- 0900 — Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

- 1000 — Транспорт, дорожное хозяйство, связь и информатика

- 1100 — Развитие рыночной инфраструктуры

- 1200 — Жилищно-коммунальное хозяйство

- 1300 — Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

- 1400 — Образование

- 1500 — Культура, искусство и кинематография

- 1600 — Средства массовой информации

- 1700 — Здравоохранение и физическая культура

- 1800 — Социальная политика

- 1900 — Обслуживание государственного долга

- 2000 — Пополнение государственных запасов и резервов

- 2100 -Финансовая помощь бюджетам других уровней

- 2200 -Утилизация и ликвидация вооружений, включая выполнение международных договоров

- 2300 -Мобилизационная подготовка экономики

- 2400 -Исследование и использование космического пространства

- 3000 -Прочие расходы

- 3100 -Целевые бюджетные фонды

На основе приведенной функциональной классификации строятся бюджеты всех уровней. Понятно, что при этом учитывается специфика бюджета конкретного уровня. В полном объеме функциональная классификация используется для .

Ведомственная классификация расходов бюджета

Ведомственная классификация бюджетов является группировкой расходов по получателям бюджетных средств. Перечень получателей средств из федерального бюджета утверждается законом на очередной год.

Ведомственные классификации бюджетов субъектов Федерации и местных бюджетов утверждаются соответственно органами власти субъектов Федерации и органами местного самоуправления.

Пример функциональной классификации расходов по 4-м уровням:

Экономическая классификация расходов бюджета

Экономическая классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию. Она отражает виды финансовых операций, осуществляемых при выполнении государственными органами своих задач. Экономическая классификация включает группы, подгруппы, предметные статьи, подстатьи и элементы расходов.

Группами расходов являются:|

Название |

|

|

Текущие расходы — это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п. В категорию "Текущие расходы" включаются следующие группы: закупки товаров и услуг; выплаты процентов; субсидии и текущие трансферты; оплата услуг по признанию прав собственности за рубежом. |

|

|

Капитальные расходы — это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов может быть выделен бюджет развития. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты. |

|

|

Предоставление кредитов (бюджетных ссуд) |

Экономическая классификация расходов бюджетов Российской Федерации была преобразована в классификацию операций государственного сектора . Она определяет направления доходов и расходов бюджетов, в зависимости от экономического содержания операций, осуществляемых в секторе государственного управления.

Классификация операций сектора государственного управления является группировкой операций в зависимости от их экономического содержания.

В рамках данной классификации операции сектора государственного управления разделены на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами).

Классификация операций сектора государственного управления состоит из следующих групп:

- 100 Доходы;

- 200 Расходы;

- 300 Поступление нефинансовых активов;

- 400 Выбытие нефинансовых активов;

- 500 Поступление финансовых активов;

- 600 Выбытие финансовых активов;

- 700 Увеличение обязательств;

- 800 Уменьшение обязательств.

Группы детализируются статьями и подстатьями. Более подробные аналитические коды, предусмотренные в настоящем документе, не являются кодами классификации операций сектора государственного управления, а предназначены исключительно для целей структурирования текста настоящих Методических рекомендаций.

Классификация расходов бюджетов Российской Федерации по операциям государственного сектора (Коды и наименование статей и подстатей)Правильное оформление платежных документов – обязательное условие для благополучного выполнения финансовой операции, например, по уплате налогов или страховых взносов. На основании Приказа Минфина РФ 01.07.2013 № 65н подготовлены новые КБК на 2017 год. Коды бюджетной классификации на 2017 год – важные реквизиты документа, которые нужно заполнять правильно. Наша рубрика в поможет быстро разобраться во всех изменениях по КБК с 2017 года. Чуть ниже вы найдете таблицу с новыми кодами на 2017 год с расшифровкой. В нашем материале уже учтены все изменения КБК, предусмотренные Приказом Приказ Минфина России от 07.12. 2016 № 230н, которым, в частности, введены новые КБК по страховым взносам с 2017 года.

КБК: особенности и предназначение

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, поступаемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Благодаря КБК ведомства могут правильно интерпретировать информацию о совершаемом платеже (цель, адресат и т. д.). Корректно написанный КБК позволяет:

- безошибочно совершать платежные операции;

- отследить историю перемещения денежных средств;

- облегчить работу сотрудников государственных служб;

- грамотно планировать бюджет и управлять финансовыми потоками;

- фиксировать задолженность по платежу.

Код бюджетной классификации – гарантия того, что в 2017 году деньги поступят на нужный счет, а компании или индивидуальному предпринимателю не выпишут штрафных санкций.

КБК: где указывать?

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2017 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

КБК: сколько знаков и что они означают?

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3

– код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году

ставится цифра «182», для взносов в Пенсионный фонд – «392».

№ 4

– показывают группу денежных поступлений.

№5-6

– отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

№ 7-11

– элементы, раскрывающие статью и подстатью дохода.

№ 12 и 13

– отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

№14-17

– указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример . Компания «Сириус» делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 02 02050 07 1000 160 – при своевременном перечислении денежных средств;

– 393 1 02 02050 07 2100 160 – в случае оплаты пени;

– 393 1 02 02050 07 3000 160 – оплата штрафа по обязательному платежу.

Как узнать КБК организации?

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год . Он поможет бухгалтеру в 2017 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2017 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

КБК по налогам и страховым взносам в 2017 году

Министерство финансов Приказом от 07.12. 2016 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2017 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2017 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2017 году появляются новые КБК , прежние станут недействительными. С 1 января 2017 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2017 год , подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2016 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Заполнение КБК в платежках в 2017 году

Платежка представляет собой расчетный документ, на основании которого банк производит денежные отчисления. Для оплаты налогов и взносов используется форма 0401060. В процессе оформления рекомендуется руководствоваться Правилами по заполнению реквизитов, разработанными Приказом Минфина №107н.

В 2017 году курированием налогов и страховых взносов будет заниматься ФНС, плательщики должны будут подавать единую отчетность (Федеральный закон №243-ФЗ). Показатель кода бюджетной классификации, отражаемый в строке №104, заполняется по прежним правилам. В таблице показаны некоторые изменения, которые произошли в платежке в 2017 году:

| № строки | Описание | Особенности заполнения в 2017 году |

| 16 | Получатель | территориальный орган ИФНС |

| 22 | УИН (уникальный идентификатор начисления) | по текущим платежам ставится 0 |

| 106 | Основание платежа | код устанавливается в соответствии с п.7 Приложения 2 и п.7 Приложения 3 Приказа Минфина |

| 107 | Налоговый период | Заполняются аналогично платежке по налогам |

| 108 | Номер документа, на основании которого совершается платеж | |

| 109 | Дата документа, на основании которого производится отчисление средств |

Пользуясь таблицей КБК на 2017 год и четко понимая структуру цифр, бухгалтер сможет правильно и своевременно произвести все расчеты. Упростить работу и уменьшить риск допустить ошибку можно, заполняя документы в электронных сервисах. Далее приведена таблица актуальных КБК на 2017 год.

| Налог на прибыль | |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | налог 182 1 01 01011 01 1000 110 |

| пени 182 1 01 01011 01 2100 110 | |

| штрафы 182 1 01 01011 01 3000 110 | |

| проценты 182 1 01 01011 01 2200 110 | |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | налог 182 1 01 01012 02 1000 110 |

| пени 182 1 01 01012 02 2100 110 | |

| штрафы 182 1 01 01012 02 3000 110 | |

| проценты 182 1 01 01012 02 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | налог 182 1 01 01040 01 1000 110 |

| пени 182 1 01 01040 01 2100 110 | |

| штрафы 182 1 01 01040 01 3000 110 | |

| проценты 182 1 01 01040 01 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | налог 182 1 01 01060 01 1000 110 |

| пени 182 1 01 01060 01 2100 110 | |

| штрафы 182 1 01 01060 01 3000 110 | |

| проценты 182 1 01 01060 01 2200 110 | |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | налог 182 1 01 01070 01 1000 110 |

| пени 182 1 01 01070 01 2100 110 | |

| штрафы 182 1 01 01070 01 3000 110 | |

| проценты 182 1 01 01070 01 2200 110 | |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | налог 182 1 01 01050 01 1000 110 |

| пени 182 1 01 01050 01 2100 110 | |

| штрафы 182 1 01 01050 01 3000 110 | |

| проценты 182 1 01 01050 01 2200 110 | |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) | налог 182 1 01 01030 01 1000 110 |

| пени 182 1 01 01030 01 2100 110 | |

| штрафы 182 1 01 01030 01 3000 110 | |

| проценты 182 1 01 01030 01 2200 110 | |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | налог 182 1 01 01020 01 1000 110 |

| пени 182 1 01 01020 01 2100 110 | |

| штрафы 182 1 01 01020 01 3000 110 | |

| проценты 182 1 01 01020 01 2200 110 | |

| НДС | |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | налог 182 1 03 01000 01 1000 110 |

| пени 182 1 03 01000 01 2100 110 | |

| штрафы 182 1 03 01000 01 3000 110 | |

| проценты 182 1 03 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | налог 182 1 04 01000 01 1000 110 |

| пени 182 1 04 01000 01 2100 110 | |

| штрафы 182 1 04 01000 01 3000 110 | |

| проценты 182 1 04 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | налог 153 1 04 01000 01 1000 110 |

| пени 153 1 04 01000 01 2100 110 | |

| штрафы 153 1 04 01000 01 3000 110 | |

| проценты 153 1 04 01000 01 2200 110 | |

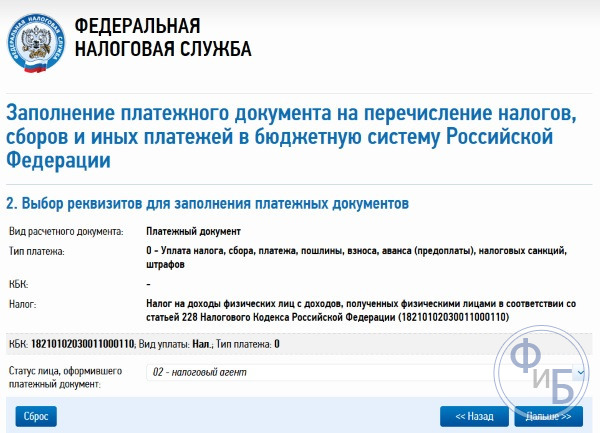

| Налог на доходы физических лиц (НДФЛ) | |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НR РФ) | налог 182 1 01 02010 01 1000 110 |

| пени 182 1 01 02010 01 2100 110 | |

| штрафы 182 1 01 02010 01 3000 110 | |

| проценты 182 1 01 02010 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НR РФ | налог 182 1 01 02020 01 1000 110 |

| пени 182 1 01 02020 01 2100 110 | |

| штрафы 182 1 01 02020 01 3000 110 | |

| проценты 182 1 01 02020 01 2200 110 | |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ | налог 182 1 01 02040 01 1000 110 |

| пени 182 1 01 02040 01 2100 110 | |

| штрафы 182 1 01 02040 01 3000 110 | |

| проценты 182 1 01 02040 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | налог 182 1 01 02030 01 1000 110 |

| пени 182 1 01 02030 01 2100 110 | |

| штрафы 182 1 01 02030 01 3000 110 | |

| проценты 182 1 01 02030 01 2200 110 | |

| Единый налог при упрощенке (УСН) | |

|---|---|

| Единый налог при УСН с объектом "доходы" | налог 182 1 05 01011 01 1000 110 |

| пени 182 1 05 01011 01 2100 110 | |

| штрафы 182 1 05 01011 01 3000 110 | |

| проценты 182 1 05 01011 01 2200 110 | |

| Единый налог при УСН с объектом "доходы минус расходы" | |

| Единый налог при УСН с объектом "доходы минус расходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01022 01 1000 110 |

| пени 182 1 05 01022 01 2100 110 | |

| штрафы 182 1 05 01022 01 3000 110 | |

| проценты 182 1 05 01022 01 2200 110 | |

| Единый налог при УСН с объектом "доходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01012 01 1000 110 |

| пени 182 1 05 01012 01 2100 110 | |

| штрафы 182 1 05 01012 01 3000 110 | |

| проценты 182 1 05 01012 01 2200 110 | |

| Минимальный налог при УСН | налог 182 1 05 01021 01 1000 110 |

| пени 182 1 05 01021 01 2100 110 | |

| штрафы 182 1 05 01050 01 3000 110 | |

| проценты 182 1 05 01050 01 2200 110 | |

| Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01030 01 1000 110 |

| пени 182 1 05 01030 01 2100 110 | |

| штрафы 182 1 05 01021 01 3000 110 | |

| проценты 182 1 05 01021 01 2200 110 | |

| Страховые взносы | ||

|---|---|---|

| Назначение | КБК 2017 года | КБК 2016 года |

| Пенсионные взносы | ||

| на страховую пенсию | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

|

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

|

| Взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| Взносы на обязательное медицинское страхование | ||

| в ФФОМС: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 | |

| Налог при патентной системе налогообложения (ПСН) | |

|---|---|

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округов | налог 182 1 05 04010 02 1000 110 |

| пени 182 1 05 04010 02 2100 110 | |

| штрафы 182 1 05 04010 02 3000 110 | |

| проценты 182 1 05 04010 02 2200 110 | |

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районов | налог 182 1 05 04020 02 1000 110 |

| пени 182 1 05 04020 02 2100 110 | |

| штрафы 182 1 05 04020 02 3000 110 | |

| проценты 182 1 05 04020 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя | налог 182 1 05 04030 02 1000 110 |

| пени 182 1 05 04030 02 2100 110 | |

| штрафы 182 1 05 04030 02 3000 110 | |

| проценты 182 1 05 04030 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением | налог 182 1 05 04040 02 1000 110 |

| пени 182 1 05 04040 02 2100 110 | |

| штрафы 182 1 05 04040 02 3000 110 | |

| проценты 182 1 05 04040 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов | налог 182 1 05 04050 02 1000 110 |

| пени 182 1 05 04050 02 2100 110 | |

| штрафы 182 1 05 04050 02 3000 110 | |

| проценты 182 1 05 04050 02 2200 110 | |

| Госпошлина | |

|---|---|

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | налог 182 1 08 01000 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Конституционным судом РФ | налог 182 1 08 02010 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | налог 182 1 08 02020 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Верховным судом РФ | налог 182 1 08 03020 01 1000 110 |

| Государственная пошлина за государственную регистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | налог 182 1 08 07010 01 1000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | налог 182 1 08 07030 01 1000 110 |

| Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | налог 182 1 08 07081 01 0300 110 |

| Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий | налог 182 1 08 07200 01 0039 110 |

| Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | налог 182 1 08 07310 01 1000 110 |

| Штрафы, санкции, платежи за возмещение ущерба | |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | налог 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | налог 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | налог 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | налог 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | налог 182 1 16 31000 01 6000 140 |

| Налог на имущество организаций | |

|---|---|

| Налог на имущество организаций (по имуществу, не входящему в Единую систему газоснабжения) | налог 182 1 06 02010 02 1000 110 |

| пени 182 1 06 02010 02 2100 110 | |

| штрафы 182 1 06 02010 02 3000 110 | |

| проценты 182 1 06 02010 02 2200 110 | |

| Налог на имущество организаций (по имуществу, входящему в Единую систему газоснабжения) | налог 182 1 06 02020 02 1000 110 |

| пени 182 1 06 02020 02 2100 110 | |

| штрафы 182 1 06 02020 02 3000 110 | |

| проценты 182 1 06 02020 02 2200 110 | |

| Земельный налог | |

|---|---|

| Земельный налог с участков, расположенных в границах внутригородских муниципальных образований городов федерального значения | налог 182 1 06 06 031 03 1000 110 |

| пени 182 1 06 06 031 03 2100 110 | |

| штрафы 182 1 06 06 031 03 3000 110 | |

| проценты 182 1 06 06 031 03 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов | налог 182 1 06 06032 04 1000 110 |

| пени 182 1 06 06032 04 2100 110 | |

| штрафы 182 1 06 06032 04 3000 110 | |

| проценты 182 1 06 06032 04 2200 110 | |

| Земельный налог с участков, расположенных в границах городских поселений | налог 182 1 06 06033 13 1000 110 |

| пени 182 1 06 06033 13 2100 110 | |

| штрафы 182 1 06 06033 13 3000 110 | |

| проценты 182 1 06 06033 13 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов с внутригородским делением | налог 182 1 06 06032 11 1000 110 |

| пени 182 1 06 06032 11 2100 110 | |

| штрафы 182 1 06 06032 11 3000 110 | |

| проценты 182 1 06 06032 11 2200 110 | |

| Земельный налог с участков, рпсположенных в границах внутригородских районов | налог 182 1 06 06032 12 1000 110 |

| пени 182 1 06 06032 12 2100 110 | |

| штрафы 182 1 06 06032 12 3000 110 | |

| проценты 182 1 06 06032 12 2200 110 | |

| Земельный налог с участков, расположенных в границах межселенных территорий | налог 182 1 06 06033 05 1000 110 |

| пени 182 1 06 06033 05 2100 110 | |

| штрафы 182 1 06 06033 05 3000 110 | |

| проценты 182 1 06 06033 05 2200 110 | |

| Земельный налог с участков, расположенных в границах сельских поселений | налог 182 1 06 06033 10 1000 110 |

| пени 182 1 06 06033 10 2100 110 | |

| штрафы 182 1 06 06033 10 3000 110 | |

| проценты 182 1 06 06033 10 2200 110 | |

| Акцизы | |

|---|---|

| Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | налог 182 1 03 02011 01 1000 110 |

| пени 182 1 03 02011 01 2100 110 | |

| штрафы 182 1 03 02011 01 3000 110 | |

| проценты 182 1 03 02011 01 2200 110 | |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | налог 182 1 03 02012 01 1000 110 |

| пени 182 1 03 02012 01 2100 110 | |

| штрафы 182 1 03 02012 01 3000 110 | |

| проценты 182 1 03 02012 01 2200 110 | |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | налог 182 1 03 02013 01 1000 110 |

| пени 182 1 03 02013 01 2100 110 | |

| штрафы 182 1 03 02013 01 3000 110 | |

| проценты 182 1 03 02013 01 2200 110 | |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | налог 182 1 03 02020 01 1000 110 |

| пени 182 1 03 02020 01 2100 110 | |

| штрафы 182 1 03 02020 01 3000 110 | |

| проценты 182 1 03 02020 01 2200 110 | |

| Акцизы на табачную продукцию, производимую на территории России | налог 182 1 03 02030 01 1000 110 |

| пени 182 1 03 02030 01 2100 110 | |

| штрафы 182 1 03 02030 01 3000 110 | |

| проценты 182 1 03 02030 01 2200 110 | |

| Акцизы на автомобильный бензин, производимый на территории России | налог 182 1 03 02041 01 1000 110 |

| пени 182 1 03 02041 01 2100 110 | |

| штрафы 182 1 03 02041 01 3000 110 | |

| проценты 182 1 03 02041 01 2200 110 | |

| Акцизы на прямогонный бензин, производимый на территории России | налог 182 1 03 02042 01 1000 110 |

| пени 182 1 03 02042 01 2100 110 | |

| штрафы 182 1 03 02042 01 3000 110 | |

| проценты 182 1 03 02042 01 2200 110 | |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | налог 182 1 03 02060 01 1000 110 |

| пени 182 1 03 02060 01 2100 110 | |

| штрафы 182 1 03 02060 01 3000 110 | |

| проценты 182 1 03 02060 01 2200 110 | |

| Акцизы на дизельное топливо, производимое на территории России | налог 182 1 03 02070 01 1000 110 |

| пени 182 1 03 02070 01 2100 110 | |

| штрафы 182 1 03 02070 01 3000 110 | |

| проценты 182 1 03 02070 01 2200 110 | |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | налог 182 1 03 02080 01 1000 110 |

| пени 182 1 03 02080 01 2100 110 | |

| штрафы 182 1 03 02080 01 3000 110 | |

| проценты 182 1 03 02080 01 2200 110 | |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | налог 182 1 03 02090 01 1000 110 |

| пени 182 1 03 02090 01 2100 110 | |

| штрафы 182 1 03 02090 01 3000 110 | |

| проценты 182 1 03 02090 01 2200 110 | |

| Акцизы на пиво, производимое на территории России | налог 182 1 03 02100 01 1000 110 |

| пени 182 1 03 02100 01 2100 110 | |

| штрафы 182 1 03 02100 01 3000 110 | |

| проценты 182 1 03 02100 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02110 01 1000 110 |

| пени 182 1 03 02110 01 2100 110 | |

| штрафы 182 1 03 02110 01 3000 110 | |

| проценты 182 1 03 02110 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02130 01 1000 110 |

| пени 182 1 03 02130 01 2100 110 | |

| штрафы 182 1 03 02130 01 3000 110 | |

| проценты 182 1 03 02130 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | налог 182 1 04 02110 01 1000 110 |

| пени 182 1 04 02110 01 2100 110 | |

| штрафы 182 1 04 02110 01 3000 110 | |

| проценты 182 1 04 02110 01 2200 110 | |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | налог 182 1 03 02210 01 1000 110 |

| пени 182 1 03 02210 01 2100 110 | |

| штрафы 182 1 03 02210 01 3000 110 | |

| проценты 182 1 03 02210 01 2200 110 | |

Что такое код бюджетной классификации, можно прочитать в Бюджетном кодексе РФ. Это основной документ, регламентирующий бюджетные правоотношения. Он был утвержден еще в 1998 году, но с тех пор претерпел множество изменений. Описанию и расшифровке понятия КБК отведена вся 4 глава документа.

КБК – что это такое

КБК представляет собой код из 20 цифр, имеющих определенное значение, и различается для каждого ведомства. В нынешнем виде он введен с 2004 года, заменив 9-значный. С помощью КБК регулируются финансовые потоки, распределяются на федеральный и региональный уровни, выполняя предписания Бюджета. Они применяются для распределения и соотношения расходной и доходной части бюджета. Без него невозможно оплатить налоги и иные взносы, а ошибка даже в 1 цифре может привести к тому, что деньги не дойдут до места назначения.

Законодательно продумано, что все поступления должны быть классифицированы, нести информацию, позволяющую классифицировать поступления. Эту роль и играет КБК.

Коды бюджетной классификации ежегодно утверждаются приказом Министерства финансов РФ (утверждено ст. 20 – 23.1 кодекса ). В 2016 году они распределяются на 4 основные части бюджета:

- доходы;

- расходы;

- источники финансирования;

- источники финансирования дефицита.

Для чего необходим КБК

Если вы не знаете, что такое КБК в реквизитах, то рискуете, что у вас появится недоимка, а на эту сумму дополнительно будет начисляться пеня. Налогоплательщики знакомы с классификатором именно в части наполнения бюджета. Этот реквизит необходим для распределения по субсчетам уплаченных сумм налогов, взносов, пеней, штрафов. В платежном поручении для него установлено отдельное поле – 104 .

Если вы ошиблись, то деньги могут вернуться на ваш счет, зачислиться на иной КБК или попасть на невыясненные платежи. В таком случае вам придется идти в организацию или банк и «искать», куда отправлен платеж, затем писать заявления для корректного перечисления. При этом сроки будут нарушены и к вам будут применены меры взыскания фискальными органами.

КБК не изменяется в зависимости от региона, так что вы можете использовать их одинаково в Москве, Санкт-Петербурге, Ставрополе и по всей стране . Для определения места назначения существует иной классификатор – ОКТМО . Он также указывается в платежном поручении в поле 105. Содержит 8 цифр, которые при расшифровке позволяют определить муниципальные образования.

В любом случае рекомендуется проводить сверку уплаченных средств, чтобы после не возникало проблемных вопросов. Даже если вы оплачиваете налоги или взносы за предыдущие периоды, но уже действуют обновленные коды, то платить необходимо по ним. Только так вы обеспечите корректное зачисление на карточку.

Структура кодов бюджетной классификации

В структуре этого кода и скрыт основной принцип действия. Для понимания необходимо знать расшифровку и обозначения каждой цифры. Зная эти хитрости, гладя на код, вы сможете определить для чего предназначен платеж.

1. Первые три – это главный администратор . К ним относят:

- налоговый орган (ФНС России) – 182 ;

- Пенсионный фонд – 392 ;

- Таможня (ФТС России) – 153 ;

- Фонд социального страхования – 393 ;

- иные органы местного самоуправления и организации ими уполномоченные, внебюджетные фонды.

На эти организации возлагаются обязанности по сбору, отслеживанию поступлений, контролю за своевременностью.

2. Цифры с 4 по 13 – виды доходной части. Здесь есть несколько элементов:

- Четвертая подразумевает вид доходов, например: 1 – доходы, 2 – безвозмездные платежи и прочее.

- Пятая и шестая – подгруппы, определяющие доходы. Это: 01 – налог на прибыль, 02 – на социальные нужды, 03 и 04 – налоги на товары, которые продаются на территории России и ввезенные на территорию России соответственно, 06 – на имущество, 08 – госпошлина и иные.

- С седьмой по одиннадцатую – записываются точно с указанных в классификаторе.

- Двенадцатая-тринадцатая – элемент дохода, учитывающий уровень бюджета: 01 – федеральный, 02 – субъекта РФ, 03 – местный, 06 – ПФ, 07 – соцстрах, 08 и 09 – федеральный и территориальный фонд ОМС.

- С четырнадцатой по семнадцатую – код программы доходов, подразумевающий разделение видов платежей. Он коррелирует с полем 110 в платежном документе: налоги и сборы, взносы – 1000 (в 110 поле – НС), пени, проценты – 2000 (в 110 поле – ПЕ), штрафы, взыскания – 3000; (в 110 поле – СА, АШ).

- С восемнадцатой по двадцатую – экономическая классификация по секторам доходов, 110 – налоговые, 120 – от собственности, 130 – оказания услуг; 140 –изъятие в принудительном порядке, 150 – безвозмездные выплаты; 170 – операции с активами и иные.

Определение 14 символа проводится самолично плательщиком и на его корректность стоит обратить особое внимание, ведь от этого зависит, куда будут перечислены средства.

Пример расшифровки

Более понятной расшифровка становится, если рассмотреть конкретный пример. Возьмем налог на добавленную стоимость. Его код 182 103 01 000 01 1000 110 .

- 182 – это код налоговой службы, администрирующей данный налог;

- 1 – группа налогов по доходам;

- 03 – подгруппа для реализации товаров на территории государства;

- 01 000 – статья и подстатья доходов;

- 01 – означает, что это налог федерального уровня;

- 1000 – значит, что это сам налог;

- 110 – вид поступления.

Где можно узнать КБК

Для того чтобы корректно уплатить налоги, необходимо знать КБК. Что это такое в реквизитах мы уже знаем (код 104 ). Обычно эти значения интересуют предпринимателей и юридических лиц, которые являются плательщиками налогов и сборов. Знать расшифровку полезно, но самостоятельно составлять правильный реквизит не стоит. Узнать их можно несколькими способами:

- на официальных сайтах государственных органов;

- на сайтах, предназначенных для заполнения платежных документов;

- прийти в налоговую службу или иную организацию и попросить предоставить реквизиты для оплаты на бумажном носителе;

- посмотреть в приказе Министерства финансов № 65н.

Главное - это правильно выбрать необходимый код, так как налог на прибыль в федеральный бюджет и в бюджеты субъектов имеет различный КБК - точно так же, как и налоги отличаются от штрафов.

Работа со справочником довольно проста: сначала определите вид платежа, а затем в справочнике смотрим конкретный вид экономической деятельности, а далее уже предлагается узкая группа кодов по целевому назначению.

Вносимые изменения

Изменения в законодательстве, утверждающие коды бюджетной классификации, вносятся ежегодно, а порой и несколько раз за год. Новым приказом утверждены изменения, действующие с 01.01.2016. Это коснулось нескольких ведомств.

В частности, для Пенсионного фонда изменены коды подвидов дохода. Теперь для уплаты налога и пени необходим не один платежный документ, а два:

- 2100 — пени по платежу;

- 2200 — проценты при предоставлении отсрочек и рассрочек.

Сейчас отсутствует распределение на страховую и накопительную части. Также, теперь раздельно учитываются страховые взносы для лиц, которые не имеет наемных работников:

- ОПС в фиксированном размере при объеме доходов до 300 тыс. руб. и 1% на превышение 392 102 02140 06 1100 160 и 392 102 02140 06 1200 160, соответственно;

- ОМС фиксированное - 392 102 02140 06 2200 160.

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода - обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- . Пятый и шестой разряды КБК - обозначают код налога или сбора. Например, код 01 - это налог на прибыль, 02 - сборы по социальному страхованию, 03 - НДС с товаров и услуг на российской территории, 05 - ЕНВД и т.д.

- Седьмая и восьмая цифры КБК - обозначают статьи налогов, с девятой по одиннадцатую цифры - это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый - обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета - код 01, в бюджет территориального субъекта РФ - 02, в местный муниципальный бюджет - код 03, а если, например, в Пенсионный фонд - то код 06.

- Под четырнадцатым номером КБК - обозначается вид поступления средств, так налоги - 1, пени - 2, штрафы - 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК - классификация статей гос.доходов: налоговые доходы - код 110, принудительные взыскания - код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств - 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

- вид - налог «1»

- подгруппа дохода - налог на совокупный доход «05»

- статья - целевое отчисление «04»

- подстатья - «012»

- бюджет поступления - местный бюджет «03»

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога - бюджет «182»

- вид платежа - налог «1»

- цель платежа - НДФЛ «01»

- статья -«02»

- подстатья - «010»

- тип платежа - налоги и сборы «1000»

- налоговое поступление - «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК - 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

налоговая декларация")